Saat Presiden Trump bergantian antara menaikkan tarif dan menunda, Amerika Serikat terus menyaksikan kenaikan imbal hasil obligasi meskipun indeks risiko inflasi menurun. Ketidakkonsistenan ini mengungkapkan masalah struktural yang lebih dalam terkait kebiasaan belanja ekonomi AS.

Steve Hanke, Profesor Ekonomi Terapan di Universitas Johns Hopkins, berbincang dengan BeInCrypto untuk mengeksplorasi kekuatan-kekuatan yang mendasari yang mendorong imbal hasil obligasi ke ketinggian baru. Ekonom ini menyebut defisit fiskal AS, ketidakpastian tarif, dan ketidakaktifan Kongres sebagai kontributor utama terhadap prospek ekonomi saat ini.

Mengapa Imbal Hasil Obligasi Meningkat?

Imbal hasil obligasi pemerintah telah mengalami fluktuasi sejak Presiden Trump mulai menerapkan kebijakan tarif yang sebagian besar tidak menentu beberapa hari setelah menjabat. Sifat kebijakan yang bolak-balik ini telah memicu ketidakpastian, mengguncang kepercayaan investor terhadap sistem keuangan Amerika.

Angka-angka berbicara sendiri. Sejak 30 April, Imbal Hasil Obligasi 10 Tahun AS telah naik dari 4,17 menjadi 4,43. Perilaku pasar yang tidak dapat diprediksi, yang secara historis dianggap salah satu yang paling aman dan stabil di dunia, telah memicu alarm yang signifikan.

Alasan di balik kenaikan ini mungkin bervariasi, namun menunjukkan ketidakpastian yang meningkat atas gejolak geopolitik dan ketakutan akan perlambatan ekonomi. Kenaikan imbal hasil obligasi biasanya dikaitkan dengan inflasi yang lebih tinggi, namun Indeks CPI terbaru, yang menunjukkan penurunan tingkat inflasi, menunjukkan bahwa ini bukan tren saat ini.

Hanke menunjukkan faktor-faktor tertentu yang dapat menjelaskan hubungan yang tidak biasa ini.

“Inflasi telah moderat selama 2 tahun terakhir. Karena imbal hasil obligasi mengikuti inflasi, dan inflasi menurun, masalah yang menjelaskan kenaikan imbal hasil obligasi haruslah risiko kredit negara atau kurangnya kepercayaan dalam manajemen fiskal,” ujarnya kepada BeInCrypto.

Defisit fiskal AS yang membengkak dapat dengan mudah menjelaskan kemungkinan kedua skenario tersebut.

Kembalinya Bond Vigilantes

Di masa lalu, investor menghukum pemerintah atas pengeluaran yang tidak berkelanjutan dengan menjual obligasi mereka, yang pada akhirnya meningkatkan biaya pinjaman. Para “bond vigilantes,” seperti yang disebut oleh ekonom Ed Yardeni pada tahun 1980-an, bertindak karena ketakutan akan penurunan ekonomi atau lonjakan inflasi.

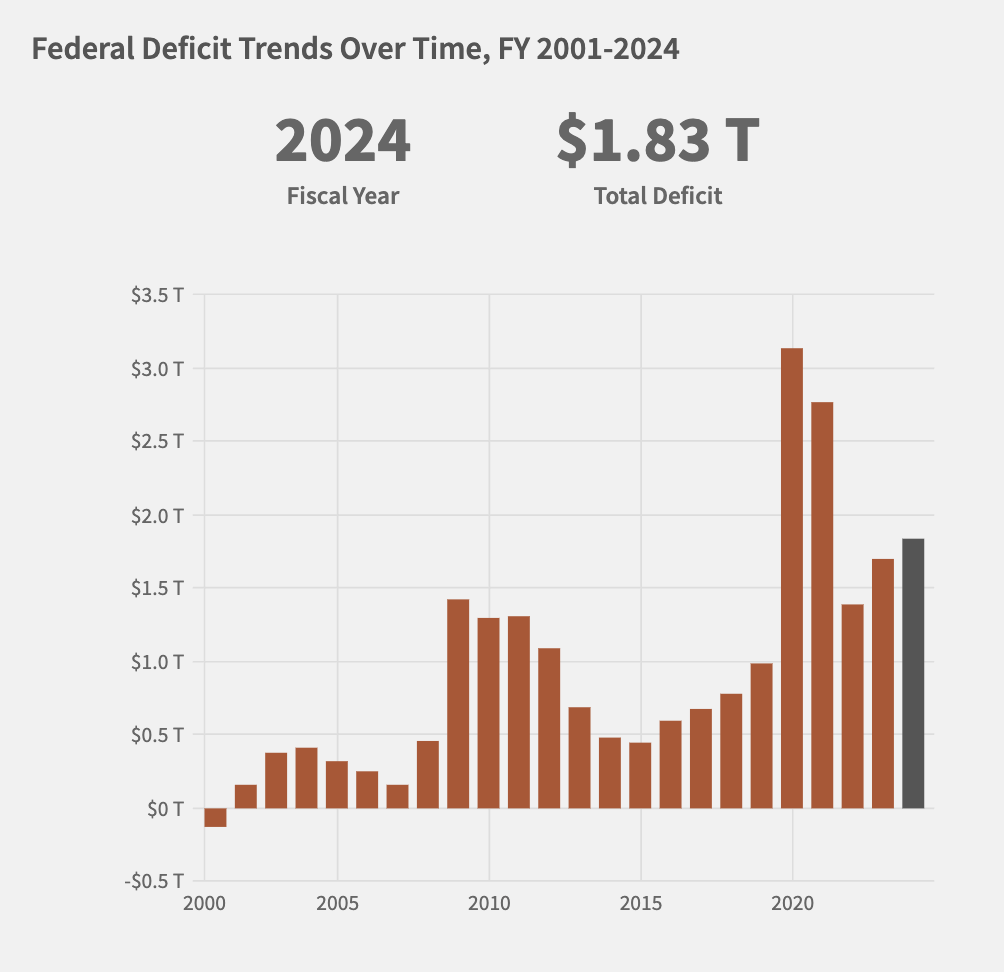

Penjualan besar-besaran di pasar obligasi setelah pengumuman tarif Trump pada bulan April, ditambah dengan konteks ekonomi AS saat ini, yang ditandai dengan utang nasional sebesar US$36 triliun dan defisit anggaran sebesar US$1,8 triliun, memberikan alasan yang cukup untuk mengantisipasi kembalinya bond vigilantes.

Bagi Hanke, hasil lelang Treasury baru-baru ini menggambarkan sejauh mana ketidakpuasan terhadap pengelolaan fiskal Amerika Serikat.

“Lelang Treasury sepuluh tahun bulan lalu adalah bencana. Hampir tidak ada pembelian dari bank sentral atau dealer utama,” ucapnya.

Kekurangan permintaan terhadap utang ekonomi AS meningkatkan ketakutan akan biaya pinjaman yang lebih tinggi dan menandakan bahwa investor semakin khawatir tentang kemampuan pemerintah untuk mengelola keuangannya.

Namun demikian, Hanke menyatakan bahwa jumlah uang yang beredar di ekonomi yang menurun lebih mengkhawatirkannya daripada penjualan obligasi.

Melebihi Hasil Obligasi: Krisis Pasokan Uang

Meskipun penjualan obligasi menunjukkan kenaikan suku bunga, Hanke menyarankan bahwa hanya berfokus pada hal ini mengabaikan masalah yang lebih besar dan lebih sistemik. Yang lebih mengkhawatirkan adalah berkurangnya pasokan uang.

Bank komersial adalah kontributor terbesar terhadap jumlah uang yang beredar di ekonomi. Namun, pemberian pinjaman baru-baru ini melambat secara signifikan.

“Saat ini, kredit bank komersial berjalan sangat lambat: 2,3% per tahun. Itu, dan fakta bahwa pertumbuhan uang secara keseluruhan hanya 4,1%, menunjukkan bahwa perlambatan serius dalam ekonomi AS sudah pasti terjadi,” terang Hanke kepada BeInCrypto.

Ekonomi melambat ketika uang yang beredar berkurang, membuat bisnis lebih sulit mendapatkan pinjaman dan konsumen lebih sulit untuk berbelanja. Situasi ini memburuk jika pengeluaran pemerintah dianggap tidak berkelanjutan, semakin mengikis kepercayaan ekonomi, terutama ketika gagal mengimbangi kekurangan pinjaman sektor swasta.

Meskipun beberapa menerjemahkan kurangnya kepercayaan ini sebagai erosi dominasi US$, Hanke menepis beratnya klaim-klaim ini.

Seberapa Aman Masa Depan US$?

Volatilitas yang terus-menerus di pasar Treasury AS, bersama dengan langkah terbaru negara-negara G7 untuk mengurangi ketergantungan mereka pada dolar, telah menimbulkan kekhawatiran tentang kerusakan jangka panjang terhadap dominasinya.

Menurut Hanke, ini adalah pembesar-besaran yang berlebihan.

“Sejak abad ke-7 SM, hanya ada empat belas mata uang internasional yang dominan. Seperti yang ditunjukkan oleh garis waktu ini, sangat sulit untuk menggulingkan mata uang internasional yang dominan dari tahtanya. Ini menunjukkan bahwa semua penantang dolar, baik itu euro, yen Jepang, yuan Cina, atau mata uang BRICS yang belum diluncurkan, akan menghadapi tugas yang sangat sulit. Memang, meskipun ada pembicaraan terus-menerus tentang dedolarisasi, itu belum terjadi, karena dolar adalah kemeja kotor yang paling bersih,” ujarnya.

Hanke berpendapat bahwa daripada fokus pada fluktuasi imbal hasil obligasi, perhatian seharusnya difokuskan pada penyebab utama: pengeluaran yang berlebihan. Menurutnya, tanggung jawab ini bukan pada Trump tetapi pada Kongres, yang secara konsisten mengabaikan tanggung jawabnya dalam hal ini.

Mengatasi Pengeluaran Kronis AS

Amerika Serikat memiliki sejarah panjang periode dengan pengeluaran pemerintah yang signifikan, sering kali didorong oleh perang, resesi ekonomi, atau program sosial.

Dalam beberapa dekade terakhir, faktor seperti meningkatnya biaya perawatan kesehatan, program hak, dan peningkatan pengeluaran pertahanan juga berkontribusi pada besarnya defisit fiskal Amerika.

Mengingat bahwa masalah ini terbukti kronis, Hanke berpendapat bahwa Kongres harus membentuk Komite khusus untuk menangani masalah inti.

“Kongres harus memberlakukan Komisi Keberlanjutan Fiskal yang akan secara aktif melibatkan rakyat Amerika dan mengusulkan berbagai pengurangan pengeluaran dan reformasi pajak yang diperlukan untuk mengurangi rasio utang terhadap PDB ke tingkat yang wajar dan berkelanjutan. Rekomendasi Komisi harus mendapatkan suara yang dijamin di Kongres. Komisi semacam itu harus dimasukkan dalam RUU Rekonsiliasi Anggaran,” terangnya.

Namun, Hanke juga mengakui bahwa Kongres secara historis menolak untuk bertindak bijaksana dan cepat.

Memecah Kebuntuan: Kasus untuk Solusi Konstitusional

Kebuntuan politik sering kali menciptakan perpecahan mendalam tentang bagaimana secara kolektif menangani pilihan sulit yang diperlukan untuk mengekang pengeluaran federal, menghambat pembuatan kebijakan fiskal yang efektif.

Untuk mengekang masalah ini, Hanke menyarankan Amandemen Konstitusi yang secara efektif akan memberlakukan disiplin fiskal jangka panjang pada Kongres.

“Satu-satunya hal yang akan menahan Kongres untuk menghindari pengeluaran yang tidak berkelanjutan di masa depan adalah Amandemen Konstitusi,” ucapnya, menambahkan, “Oleh karena itu, Kongres perlu mengesahkan H. Con. Res. 15 yang memperkuat tanggung jawab Kongres dan hak negara bagian untuk mengusulkan Amandemen Konstitusi Tanggung Jawab Fiskal semacam itu di bawah Pasal V Konstitusi. Ini juga harus dimasukkan dalam RUU Rekonsiliasi Anggaran.”

Seiring ekonomi Amerika terus menghadapi masalah gabungan dari meningkatnya imbal hasil obligasi, perlambatan ekonomi, dan defisit fiskal, situasi saat ini menunjukkan bahwa bahkan solusi jangka pendek pun tidak cukup untuk memperbaiki masalah sistemik.

Arah masa depan Amerika Serikat bergantung pada pemerintah saat ini dan konstituen kongresnya, yang harus memilih antara tindakan tegas dan ketidakpastian yang berkelanjutan. Keputusan mereka pada akhirnya akan berdampak besar pada masa depan bangsa.

Steve H. Hanke adalah Profesor Ekonomi Terapan di Universitas Johns Hopkins. Buku terbarunya, bersama Matt Sekerke, adalah Making Money Work: How to Rewrite the Rules of our Financial System, dan dirilis oleh Wiley pada 6 Mei.

Penyangkalan

Seluruh informasi yang terkandung dalam situs kami dipublikasikan dengan niat baik dan bertujuan memberikan informasi umum semata. Tindakan apa pun yang dilakukan oleh para pembaca atas informasi dari situs kami merupakan tanggung jawab mereka pribadi.

Selain itu, sebagian artikel di situs ini merupakan hasil terjemahan AI dari versi asli BeInCrypto yang berbahasa Inggris.